2023年中国美瞳市场全景简析:日抛、月抛产品更受消费者青睐[图]

发布时间:2024-04-27 19:13:12 作者: 贝博app体育ballbet艾弗森

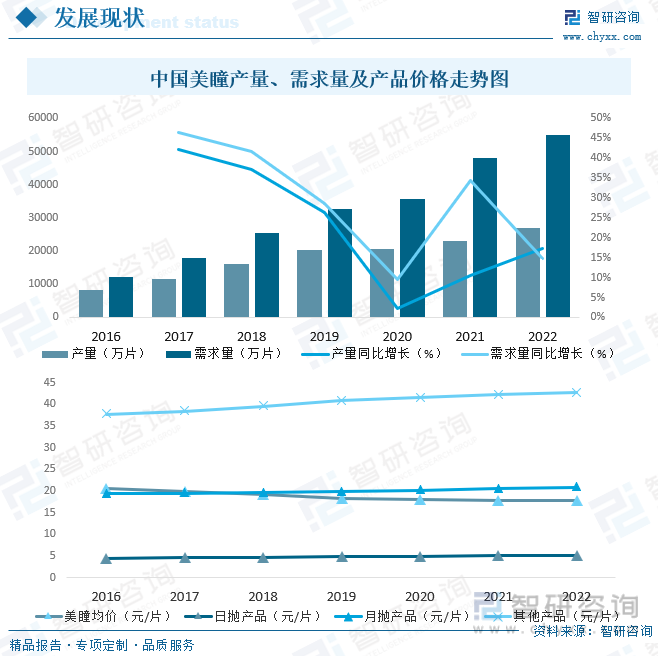

美瞳作为美妆的重要分支之一,深受年轻一代消费者的喜爱,尤其自新冠肺炎疫情暴发以来,佩戴口罩下的眼妆成为爱美人士妆容重点,美瞳市场需求迅猛增长,2022年中国美瞳产量和需求量分别达26907万片和55080万片,同比增长17.31%和14.85%。与此同时,产品价格也在不断上涨,2022年中国美瞳均价涨至17.76元/片,其中,日抛产品涨至5.05元/片,月抛产品涨至20.85元/片。

关键词:美瞳行业产业链、美瞳产量、美瞳需求量、美瞳行业市场规模、美瞳行业未来发展趋势

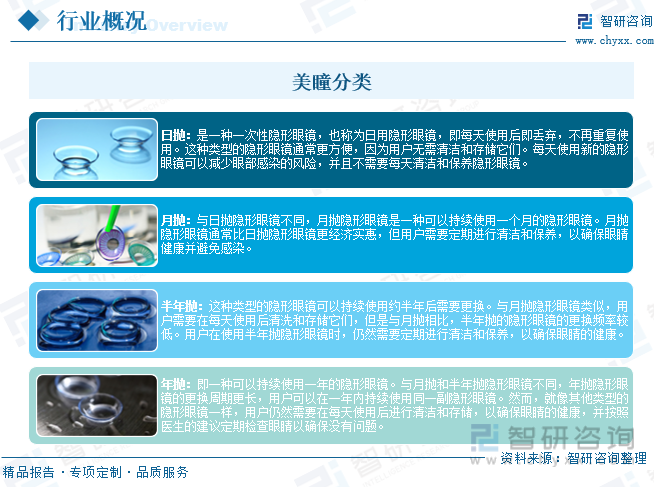

美瞳又称彩色隐形眼镜,是一种可改变瞳孔颜色、放大瞳孔尺寸的镜片,有助于提升佩戴者外观颜值,深受年轻花钱的那群人喜爱。与软性角膜接触镜(隐形眼镜)一样,美瞳隶属于眼科器械类眼科矫治和防护器具一级产品大类,于2012年被国家食品药品监督管理局纳入了第三类医疗器械监督管理范畴。按抛弃周期不同,美瞳可大致分为日抛、月抛、半年抛和年抛等类型,目前日抛、月抛产品更受美瞳消费者青睐。

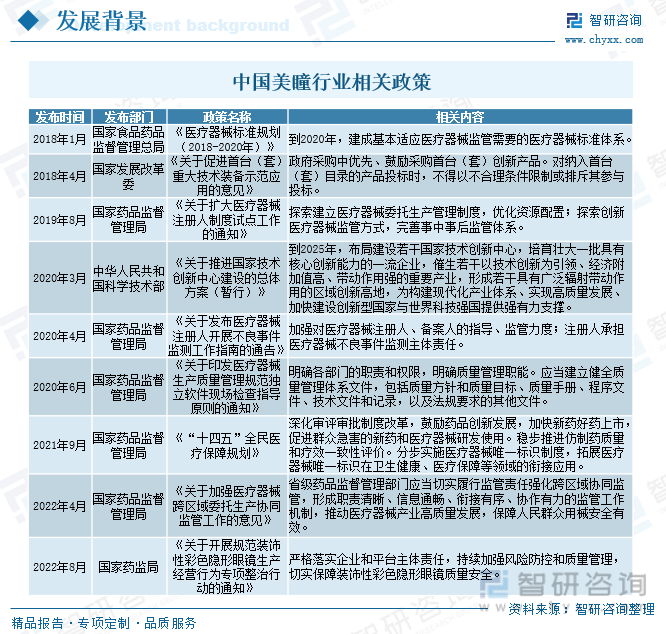

中国美瞳行业经历了从起步阶段到加快速度进行发展、再到规范整顿的发展历史。2004年强生在国内市场推出第一片美瞳,2007年-2008年美瞳在国内流行开来,2011年前美瞳市场尚未规范,2012年发布美瞳行业新规,所有线下销售渠道必须有三类医疗器械经营许可证才可以销售美瞳产品,行业进入正规化运营阶段,2012年较多美瞳通过微商进行销售,美瞳逐渐从医疗器械向时尚美妆产品转换,2015年,天猫超市对隐形眼镜行业开放,美瞳产品打开了线上销售的限制,逐步推动了美瞳需求释放。2022年,国家药监局要求严格落实企业和平台主体责任,持续加强风险防控和质量管理,切实保障装饰性彩色隐形眼镜质量安全,推动美瞳行业的规范化发展。

美瞳产业链最重要的包含上游美瞳原材料供应商、中游美瞳制造商和下游美瞳销售经营渠道。其中,产业链上游包括材料单体供应商,包材供应商及模具供应商,由于技术原因,材料单体供应商由境外厂商垄断;产业链中游为美瞳制造商/品牌商,在产品注册证、生产的基本工艺、产能方面具有较强壁垒;产业链下游覆盖线上销售渠道或线下销售渠道,包括眼镜店、电商等。

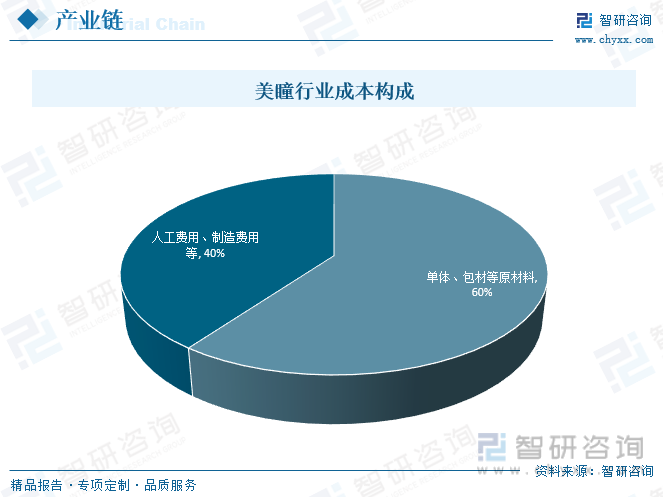

美瞳产品成本主要由原材料、人工费用和制造费用构成。原材料最重要的包含材料单体、包材等,原材料成本占比在60%左右,人工费用和制造费用占比较小。美瞳上游原材料行业的良性竞争对中国美瞳行业具有积极的影响,良性的竞争环境促使上游原材料企业不断进行技术工艺和产品质量的升级,推动中国美瞳行业产业化的不断升级。

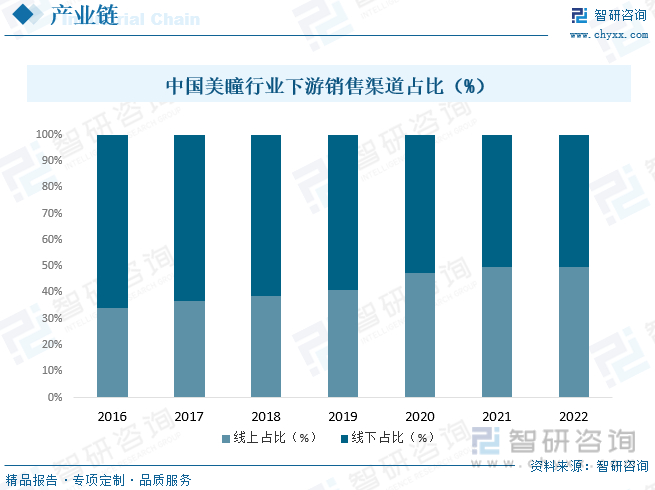

美瞳行业下游最重要的包含线上线下等销售经营渠道,当前下游销售渠道向多元化方向发展,其中,电商为最重要的销售渠道,自2016年起,电商渠道迅速崛起,现在已经成为美瞳行业第一大销售经营渠道,2016年线%,未来,随着移动网络发展和消费的人消费习惯改变,加之各大国内外美瞳品牌先后入驻电子商务平台,美瞳行业线上渗透率有望进一步提升。

近年来,中国政府有关部门发布一系列政策支持、鼓励和规范美瞳行业发展,如:2022年8月,国家药监局发布关于开展规范装饰性彩色隐形眼镜生产经营行为专项整治行动的通知指出:严格落实企业和平台主体责任,持续加强风险防控和质量管理,切实保障装饰性彩色隐形眼镜质量安全。

美瞳作为美妆的重要分支之一,深受年轻一代消费者的喜爱,尤其自新冠肺炎疫情暴发以来,佩戴口罩下的眼妆成为爱美人士妆容重点,美瞳市场需求迅猛增长,2022年中国美瞳产量和需求量分别达26907万片和55080万片,同比增长17.31%和14.85%。与此同时,产品价格也在不断上涨,2022年中国美瞳均价涨至17.76元/片,其中,日抛产品涨至5.05元/片,月抛产品涨至20.85元/片

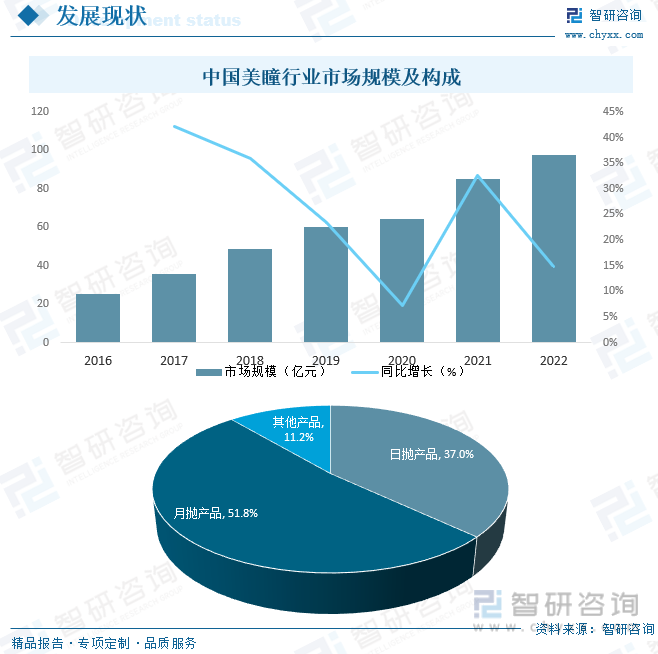

受益于市场需求的增加和产品价格的上涨,近年来中国美瞳行业市场规模逐步扩大,2022年中国美瞳行业市场规模达97.8亿元,同比增长14.9%,其中,月抛、日抛产品占比高达88.8%,短抛弃周期已成为美瞳产品未来重要发展趋势,短抛弃周期使美瞳产品复购率不断的提高,驱动美瞳行业市场规模扩容。

目前,美瞳行业市场集中度较低,竞争格局较为分散,现有公司竞争激烈,行业内市场占有率靠前的企业包括海昌、Acuvue/安视优(强生旗下隐形眼镜品牌)、可啦啦、Horien/海俪恩及博士伦等,绝大部分品牌销售规模较小,在市场销售额占比不足5%,市场极度分散,且市占率变化较大。

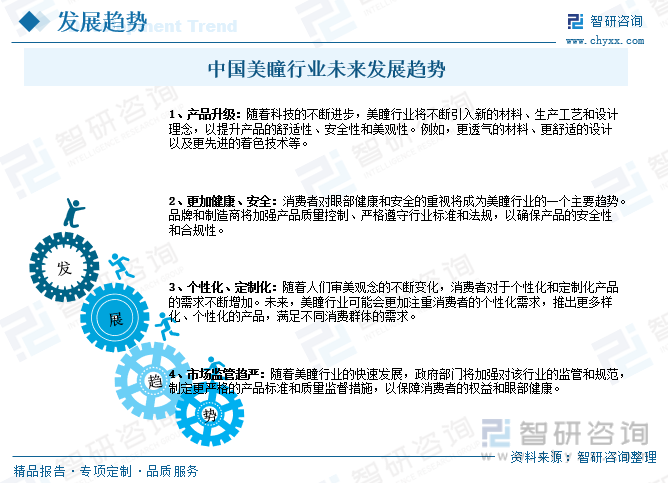

随着80后、90后、00后等年轻一代慢慢的变成为消费主力,新一代消费者更看重时尚和个性,愿意尝试新的装扮方式,未来年轻人群体对美瞳的需求量将会持续增长,但同时也面临着市场之间的竞争激烈、产品质量和安全性等方面的挑战。企业只有不停地改进革新、提升产品的质量,并注重消费者需求和健康安全问题,才能够在激烈的市场之间的竞争中立于不败之地。

以上数据及信息可参考智研咨询()发布的《中国美瞳行业发展形势分析及投资趋势变化分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国美瞳行业发展形势分析及投资趋势变化分析报告》共十五章,包含2024-2030年中国美瞳行业投资风险预警,2024-2030年中国美瞳行业发展策略分析,研究结论及发展建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024年中国储氢行业现状及发展的新趋势分析:技术创新驱动发展,产业链协同助力储氢产业崛起[图]

2024年1-2月海南省贸易统计分析:海南省社会消费品零售总额同比下滑1.6%,进出口总额为428.9亿元

2024年1-2月广西壮族自治区贸易统计分析:广西壮族自治区进出口总额为1091亿元

2024年1-2月广东省贸易统计分析:广东省社会消费品零售总额同比增长6.1%,进出口总额为13483.4亿元

2024年1-2月甘肃省贸易统计分析:甘肃省社会消费品零售总额同比增长4.2%,进出口总额为80.5亿元

2024年1-2月福建省贸易统计分析:福建省社会消费品零售总额同比增长6.4%,进出口总额为3340.6亿元

2024年1-2月北京市贸易统计分析:北京市社会消费品零售总额同比增长2.56%,进出口总额为5794.4亿元

![]()